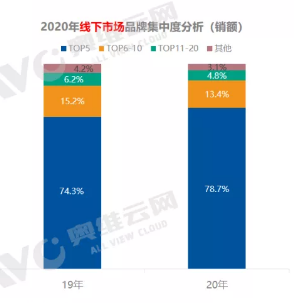

其次是线下市场的数据上也能看出。2020年,净水产品线下市场集中度进 步提升,TOP5占有率高达78.7%,TOP11-20的品牌仅占比4.8%,而TOP20以外的产品占比仅为3.1%。

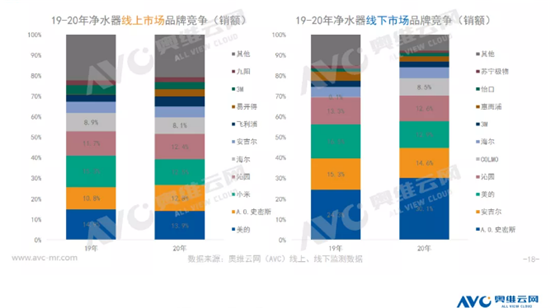

同时,品牌间的厮杀也异常激。无论是线上市场还是线下市场,在线上市场,除了主流品牌外,其他品牌的市场空间依旧有小幅度的被压缩,大品牌则基本处于 个分毫不让的僵持状态,变动不大;而在线下市场,即使是2019年已经处于第 位的A.O.史密斯市场份额也在进 步提升,高达30.1%,而在TOP10以外的非主流品牌,生存空间被压缩的非常明显。并且,品牌间的厮杀也直接体现在了产品价格上。

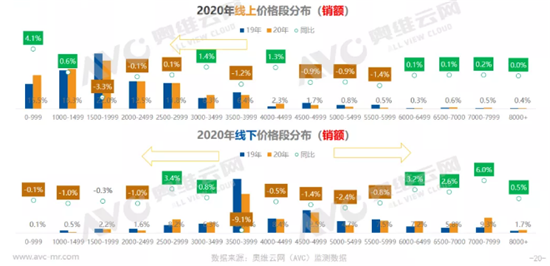

线上的销售价格向低端市场集中,但在大部分情况下却是保证了高配低价;线下市场在中端受挫的情况下,中低出货及推高端保证了线下的高利润。疫情带来机遇但疫情带来的只有市场压力和更加激烈的竞争吗?也不全是。在这场竞争中,也有 些机遇浮上水面。 先是因为疫情的原因,2020年净水产品线上份额占比增加,据奥维云网(AVC)推总数据显示,2020年线上净水销额占比达到38%,较去年提升了10.6%;线上销量占比63.8%,同比增长15.8%。

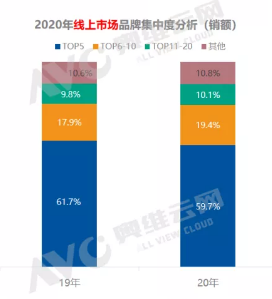

并且,线上渠道的销售,主要的销售手段,除了降价让利之外,就是直播销售,因为低成本、易操作,除了寥寥数个头部品牌外,操作经验和资源流量对于各个品牌来说,相对的差异不大,成为部分品牌突围的利器。从数据上来看,2020年TOP5的头部品牌集中度反而略有下滑,TOP6-TOP20为微增,说明线上品牌格局并不是十分稳固,腰部品牌是有上升空间的,同时TOP20以外的品牌占比同比是微增的,这说明是即使是TOP20以外的非主流品牌在线上市场中,也是有抓住了机会的!更加客观的是,线上市场的机会并非只是2020年限定的昙花 现——就目前的行业核心技术来看,依旧是以反渗透为主,线下市场在这方面已经先行 步,2020年反渗透技术销售额占比高达94.8%,同比微增,但对比线上市场仅80.0%,则可以肯定未来线上市场大有可为。线上品牌或许可以把这作为 个切入点,通过线上产品的正向升 ,进行 定程度上的自我价值提升。当然,反渗透或许只是线上市场的“财富密码”之 ,从产品结构来看,产品在2020年,在储存、管路材质、高温灭菌、双核即热、智能调节等方面全面升 ,向大通量、低废水、智能化发展趋势不变,线上市场预计将持续通过通量迭代推动600G产品逐渐成为市场销售主力,而线下市场则是附加的加热功能或将成为新的亮点。因此净水产品发展格局在短期内以集成加热功能竞争为主,长期来看,健康饮水概念将会在未来5-10年内逐步成为新方向,企业布局及尝试需要提早做技术储备。在线上品牌格局仍有调整余地,各品牌线上竞争基础差异不大,且线下市场清晰示范趋势走向的前提下,哪个品牌能够走对、走稳,那么无疑则将在净水品牌的线上市场获得更大的“蛋糕”,并且是 块因为人口红利和低普及度的原因还在越做越大的“蛋糕”,这难道不是疫情条件下,难能可贵的机遇吗?