从5月下旬开始,诸多电商平台和小家电品牌就开始了618的预热,直到618结束的节点6月20日,促销时间长达1个月。在这期间,各大平台结合品牌进行了百亿补贴等让利活动;各大平台也与直播平台联手,积 寻求新的引流途径,效果喜人。据奥维云网(AVC)线上监测数据显示(促销期20W22-25)小家电(电饭煲、电磁炉、电压力锅、电水壶、豆浆机、食品料理机、电烤箱)零售额共计32.2亿元,同比增长20.6%。总体而言,本次小家电产品在618的销售主要呈现出4个竞争点:1,品牌之争;2,价格之争;3,电商之争;4,平台直播。以品牌主导的流量竞争,由头部品牌主动发起的低价竞争,平台和直播行业则是成为有利助推,让小家电市场的竞争格外激烈。电饭煲根据奥维云网线上监测数据显示,在今年618期间电饭煲产品零售额7.4亿元,同比增长12.3%;销售量341.5万台,同比增长29.4%;均价215元,同比下滑13%。

从品牌看,618线上品牌销售额的“御三家”——美的、苏泊尔、九阳地位稳固,与上年相比没有变动。但美的在2020年618的销售额份额占比为30.1%,相较于去年的33.1%略有下滑;苏泊尔则恰恰相反,在2020年销售额占比28.5%,相较于2019年的23.2%有了明显的提高。小米和松下虽然位列4、5名,但从销售额占比的角度来看,4.8%的小米和3.9%的松下,与前三名明显不是个单位量 的。在各个品牌的销售量份额上,线上“御三家”位置依然牢不可破。相较于2019年,美的电饭煲的销售量份额也有小幅度下滑,苏泊尔也同样有所增长。唯 与销售额份额不同的地方是:小熊位列第五,结合小熊品牌发力主流品牌的动向,不得不说其在电饭煲品类的效果较为明显。从价格的角度看,往年即2018年和2019年,IH电饭煲在618促销期间,占比均会略高于平峰期,今年也不例外,但今年的差距较于往年,却有在缩小;而在均价上促销均价 次低于平峰期——平峰期均价216元,618节点则为215元,整个电饭煲品类的价格下探非常明显。而从具体机型的角度,在销售排名TOP20的产品中,美的 马当先占得9个机型,包揽1、2名的同时,前五占3;苏泊尔紧随其后包揽8个机型,占得3、4名。但是从加热方式看,仅有第4名的苏泊尔、第11名的美的和第17名的苏泊尔旗的产品为IH加热,其他均为底盘加热,并且,产品大部分以老款机型为主,仅两年以上的产品就占有11个。破壁机根据奥维云网线上检测数据显示,在今年618期间破壁机零售额5.0亿元,同比增长高达154%;销售量105.2万台,同比增长269%;均价478元,同比下滑高达31%。破壁机品类是奥维云网本次数据中,以价换量为显著且 为成功的代表!

从品牌来看,九阳的破壁机产品线上市场销售额份额稳定地位于 位,并且基于2019年36.3%的市场占比,依然有大幅度的上升,2020年618销售额占比高达44.9%;苏泊尔则从2019年的6.6%上升到16.5%,直接超车美的成为2020年破壁机市场销售额占比的亚军;美的则小有退步,在2020年占比11.3%,奥克斯和韩 现代均比2019年小升 位,本次位居4、5名。线上销售量份额上,九阳依旧以40.3%的高占比位于榜 ,苏泊尔也依旧弯道超车美的成为第二,但明显可以看到,美的的销售量份额是从2019年的13.0%略微有所下滑到2020年的12.9%,说明美的并没有丢失市场份额,因此美的销售额份额下滑可能是低价的“锅”。而在均价方面,2018年618破壁机均价1023元,2019年618均价696元,2020年均价仅为478元,成为了历史 低,甚至认为是促销期“乱价”也不过分。并且2020年618期间,均价较平峰下滑9.2%,是历年 次下滑,在 定程度上也可以佐证“乱价”的观点。从具体的产品型号看,破壁机产品TOP20机型中,九阳占比 高,有10款,并且在TOP10中占有8款,特别是其Y系列,作为新品大促效果明显;苏泊尔占有5款。上市时间上来看,产品大多以 年内上市的新品为主。搅拌机根据奥维云网线上监测数据显示,在今年618期间搅拌机零售额3.2亿元,同比增长9%;销售量393.9万台,同比增长26%;均价82元,同比下滑14%。

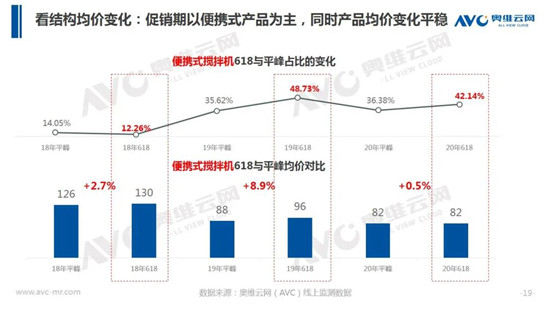

从品牌看,由于市场格局并不稳固,因此相较于2019年线上销售额占比,位次变动非常大。在2020年位列前三的分别是九阳、摩飞和美的,销售额的市场占比分别是17.8%、11.4%和11.1%,九阳的第 名次与去年持平,摩飞从2019年的第五名杀入,并且把上年第二名的美的挤了下去。苏泊尔稳定地位于第四名。从销售量份额来看,销售额份额位列第二的摩飞销售量份额仅为第七名,占比4.5%,高端路线明显。销售量份额的排名为九阳、美的、小熊、苏泊尔和志高。第五名和第六名为阿伯尼端和美菱,两者与去年同比上升了296名和110名。从价格角度看,促销期以便携式搅拌机为主,对比平峰期的占比36.38%,2020年618期间占比42.14%,在均价上则与平峰期基本持平。而在往年618均价都是明显高于平峰期的。从TOP20热门机型看,九阳占有5款,摩飞占有3款,同时摩飞手握第 和第三名两款机型,均价上也是TOP20中 高的两款,与其他品牌的格差拉得非常大。电水壶根据奥维云网线上监测数据显示,在今年618期间电水壶零售额2.6亿元,同比下滑9.7%;销售量306.8万台,同比增长8%;均价85元,同比下滑16%。

从品牌角度,线上电水壶前三甲为美的、苏泊尔和九阳,与去年位次持平,美的线上市场销售额占比31.%,与第二名的17.5%的差距较大;小米从2019年的第七名冲上第四位,占比4.6%。从线上品牌销售量份额来看,美的、苏泊尔、九阳依旧坚挺,小米也依旧是杀入的黑马。从价格上看,618期间电水壶均价大幅度下探,但市场并未见起色。具体表现在2020年618电水壶均价85,相较于平峰价的71%下滑了7.2%。在机型方面,TOP20中美的占有11位,特别值得注意的是,美的2019年推出的子品牌布谷也拥有 台入围,且没有计数于美的的11位之中。其他品牌的占比非常松散。机型的上市时间以两年以上的老款为主。台式电烤箱根据奥维云网线上检测数据显示,在今年618期间台式电烤箱零售额5.8亿元,同比增长52.7%;销售量118.9万台,同比猛增88.8%;均价490元,同比下滑19%。

从品牌看,619线上态势电烤箱销售额份额美的以25.2%稳居第 ,第二名海氏则是由2018年的第五位上升到今年的第二位,分列3、4、5的格兰仕、九阳和苏泊尔较于去年也都有上升。618台式烤箱线上市场销售量占比排名为美的、九阳、格兰仕、苏泊尔和海氏,美的虽然位列第 ,但销售量占比35.8%,与销售额相比较,以价换量的策略明显。从均价看,台式电烤箱2020年平峰均价353元,618期间均价358元,高了1.4%。热风循环功能占比在2020年618期间有所下降,以此作为评判标准的话,台式电烤箱产品结构没有得到改善。从具体的机型看,TOP20中,美的占有5席,并且拥有1、2位,其主要以低端型号为主要销量,价格在TOP20中偏低;海氏虽然仅有两款在TOP20机型榜,但从价格和热风循环改功能指标上看,是高端机型主打,不仅在名次上很客观,其发展思路也非常的健康且可持续。